地址:赣州黄金开发区金岭西路

(车管所对面)九鼎广告

电话:0797-8456119

Q Q:1612341118

1612348881

E-mail:1612341118@qq.com

网址:http://www.jd0797.com

若用一句话归纳综合瑞幸咖啡,即是:以告白位切入,将线下流量导至线上,再通过遍布都市的取货门店举办配送,流量、告白与收入在此形成有机共同。

瑞幸从创立至今,像一块肥皂泡沫一般迅速吹起,在阳光照耀之下显得五光十色,五彩斑斓,而抛开假象只看本质,“资金+告白投放”可谓是瑞幸所谓乐成的两大瑰宝,前者助其在线下广开门店,尔后者则是获客的主要手段。

似瑞幸这般,以提货为主要门店形式的,在线下门店难以如星巴克那般得到品牌溢价,其增长也只有靠告白的助推,对瑞幸的判定也不该单一范围在与星巴克的对标上。

2019年Q2财报宣布,总营收较上年同期增长648%,到达9.1亿元,但与此同时,6.9亿元的运营吃亏也是上年同期的两倍。

如何看当下的瑞幸,可能说用开篇的逻辑判定,此刻瑞幸又存在哪些隐患呢?

无告白不瑞幸

瑞幸在创立之初,便邀请汤唯、张震等明明代言,这与先做口碑,融资后再行告白投放实现品牌增值的典范互联网企业有着明明差异。

虽然,在瑞幸的逻辑中,一直在勾勒如下场景:用种种告白投放加之赠饮,实现流量的多场景互转。言外之意,这种告白投放对瑞幸是笔赚钱的交易。

我们看财报数据,2019年Q2瑞幸共增加用户600万,在阐明师电话集会会议中,CEO钱治亚披露当季瑞幸的平均获客本钱为48元,且当季营销支出为2.4亿元(媒体告白1.4亿,KOL和口碑营销450万,LBS告白700万等)

并表明,此部门告白均为品牌类告白,并未为买流量过度支出。

600万的新增用户,48元的平均获客本钱,共计2.88亿元,刨去2.4亿元的营销支出,应尚有4800万元的赠饮本钱。

在2019年Q1,赠饮本钱为3000万元,在Q2,瑞幸显然放大了此部门的支出。

瑞幸的告白投放与门店扩张是要有某种协同浸染的,跟着新市场的开辟,尤其在向二线以下市场开辟时,用赠饮和告白教诲市场和用户是个必需的手段。

虽然对付瑞幸,我们不认为品牌类告白是可以淡化对流量的诉求的,原因在于,瑞幸是一产业地糊口处事企业,其市场容量随门店扩张增长,此模式天生缺陷也在于用户的天然不信任(与传统通例门店对比,咖啡建造进程不行视),品牌告白可以撤销疑虑,加强用户信心。

换句话说,品牌告白是实现向线上引流的第一步,不行支解。

这也意味着,短时间内瑞幸不行能调低告白支出,且跟着市场的推进,告白的支出仍将会居高不下。

但这对付瑞幸财报就相当贫苦了,当期市场和销售用度占营收比为43%,高于上季度同期35.1%,另外质料本钱占比也有51%之多,仅此两项就吃掉了瑞幸险些所有的营收,吃亏也是一定。

另外,另有占比靠近30%的房租本钱以及10%的折旧计提,瑞幸在短时间内想扭转吃亏险些是不行能的。

在2019年Q1,受资金压力,以及在前期取得后果的影响,瑞幸也举办了对告白举办了收缩,2018全年告白占总市场用度比重为48.5%,在Q1降到了23.9%,但换来的功效是当季每月订单较上季度低落靠近100万,月活消费者也处于停滞。

瑞幸曾对此表明为春节淡季结果,但作为一家门店尚在扩张的生长性企业,只用淡旺季表明是难以客观合理,不得不说个中告白的因素(尤其当季处事总顾主增加,在月活粘性是淘汰的环境)。

在阐明师电话集会会议上,钱治亚也暗示跟着小鹿茶的推出,在下半年瑞幸在告白上仍然会保持,也即,瑞幸打点层已经相当清楚大白,这是一家告白驱动型企业,告白才是命根子。

但若如此下去,何时盈利呢?

瑞幸的中恒久毕竟可否挣脱运气的束缚

在此之前,为扭转吃亏,可能为本身注入更强的成本故事,瑞幸曾举办过以下实验:1.推出轻食,果汁产物,此部门毛利较高,这也是星巴克在尽力的偏向;2.在最近又在举办茶饮。

以上都属于高毛利产物,对更改盈利的诉求显而易见。

我们先看轻食部门,2018年尾代表轻食、果汁类“其他产物”销售占比为16%,赣州九鼎广告,在2019年Q2,该数字为23%,这也说明瑞幸在这半年时间内,在这方面取得了必然希望。

再看对盈利环境的改进,2019年Q2,原质料本钱占总本钱的51%,低于上季度的57.6%,这也说明对毛利率略有改进,我们又用总销量与总订单量做比拟,发当期平均每单的价值为10.5元,略高于上季度的9.8元。

这也直接证实了:

其一,验证了我们前文的赠饮津贴的存在,由于轻食等产物的高毛利以及与咖啡等共同的高客单价因素,10.5元的客单价仍属于极低的程度,大量订单仍然是通过津贴完成,若用前文的4800万做比拟,每新增用户要津贴8元,换言之,固然外貌上轻食等高毛利产物的引入,会必然水平上改进损益表,但由于基础模式所限,在用户体验和拉新之间,此部门收益迅速被市场用度吃掉;

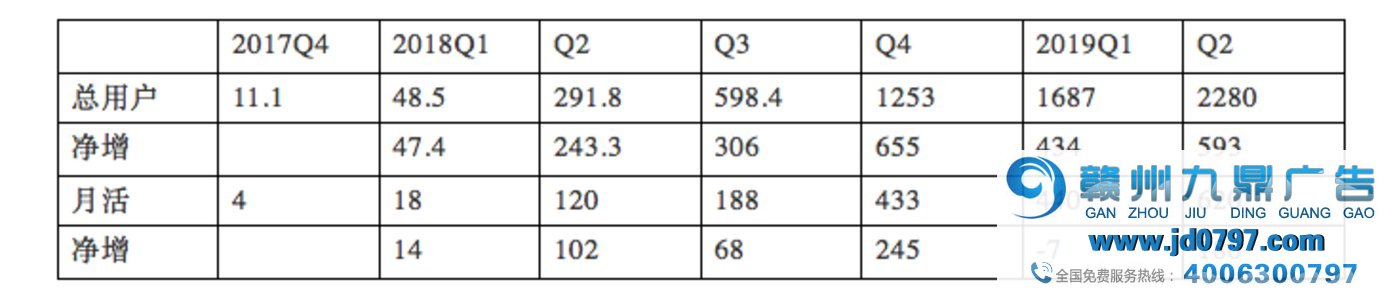

其二,我们也仔细调查了处事用户和月活泼用户之间的干系,见下图

整理自瑞幸多期财报:以上除市场费为“元”,其他均为“万”

可以看出,瑞幸的用户粘性开始呈现明明松动,如在2018年Q2,243万个新增用户可转化为102万的月活,比值为2.3:1,到了2019年Q1,靠津贴手段吸引来434万新用户,但月活反而淘汰,即便在2019年Q2,以上比值也到了3.3:1。

这也直接证实,产物品类的富厚并未由此提高瑞幸平台粘性,轻食类的插手,对改进运营指标的代价是高估的。

于是就可以给轻食的运营做出以下总结:短期内,轻食可更改盈利,但收益要被膨胀的市场吃掉,而迄今为止,并未能看出轻食和咖啡团结起来形成的聚合回响。

那么,茶饮结果又当如何呢?

我们判定,在模式的制约之下,瑞幸推出任何一种产物都要陪伴告白和赠饮,此部门利润仍然要被吃掉,短期内这是无解。

在星巴克财报中,毛利在58%阁下(瑞幸为49%),从订价来看,瑞幸并不比星巴克高贵几多,低价不可是噱头,尚有本钱的差别,而星巴克的主要本钱要在门店和折旧计提本钱,高出30%,扣除运营本钱之后利润率降到13%阁下。

总体看,星巴克是一家靠门店溢价,省去告白用度,有必然盈利本领的企业,固然在移动互联网中回响较慢了一些,但无论在现金流照旧损益表都是相对康健的。

挑战者瑞幸,固然省去了单个门店的开支,提高扩张速度,但却由此带来市场用度,这也大概证明,无论模式如何创新,贸易本质并不会产生变革,该过的坑终归是要过的。

在现阶段,瑞幸单门店营收本领也远未到抱负状态,以星巴克为例,其大门店制下,门店运营本钱占比大抵在30%阁下(最新Q2数据),这与宣传的靠互联网实现裂变增长的瑞幸数值相当,但其实在抱负状态下,瑞幸应该是要低于此数值的(门店运营本钱可被所谓的海量线上订单稀释)。

可以想象,将来瑞幸生长会有何等艰巨。